Uno de los temas centrales de Bintec, la feria de tecnología e innovación, organizada por Bancolombia, fue el Open Banking o banca abierta, modelo en el cual, una vez se cuente con la autorización del titular, se pueden intercambiar datos en el ecosistema financiero y con terceros, con el fin de generar beneficios para los usuarios y el sistema, como un todo.

Y es que la industria financiera ha vivido una revolución en los últimos años, de la mano de la tecnología y las innovaciones, así como por la aparición de nuevos jugadores como las Fintech y otras startups que están dinamizando la manera cómo las personas adquieren productos y servicios.

En esa dinámica, obviamente la banca ha iniciado un camino de transformación, en la cual los líderes del sector bancario a nivel mundial también se enfrentan a muchos desafíos.

Específicamente, en la implementación de la banca abierta, según un estudio The Economist Intelligence Unit, citado por Luis Miguel Zapata, vicepresidente de Ecosistemas Digitales de Bancolombia, son diez los retos, siendo cinco, los enfocados en seguridad: educar a los clientes en seguridad de la información; vulneraciones de seguridad para conexiones de terceros; inhabilidad para protegerse contra ciberataques; riesgo reputacional y perder la confianza de los clientes, y educar al personal en seguridad de la información; y los otros cinco están relacionados con la habilidad de capturar la información de los clientes; la falta de estándares globales de API; la inhabilidad de la infraestructura existente de TI de soporte a las APIs, la pérdida de visibilidad de la marca, y falta de entendimiento del problema por parte de los directivos.

En ese contexto, Zapata destacó que el Open Banking ha permitido la creación de una nueva capa de habilitación en el ecosistema bancario.

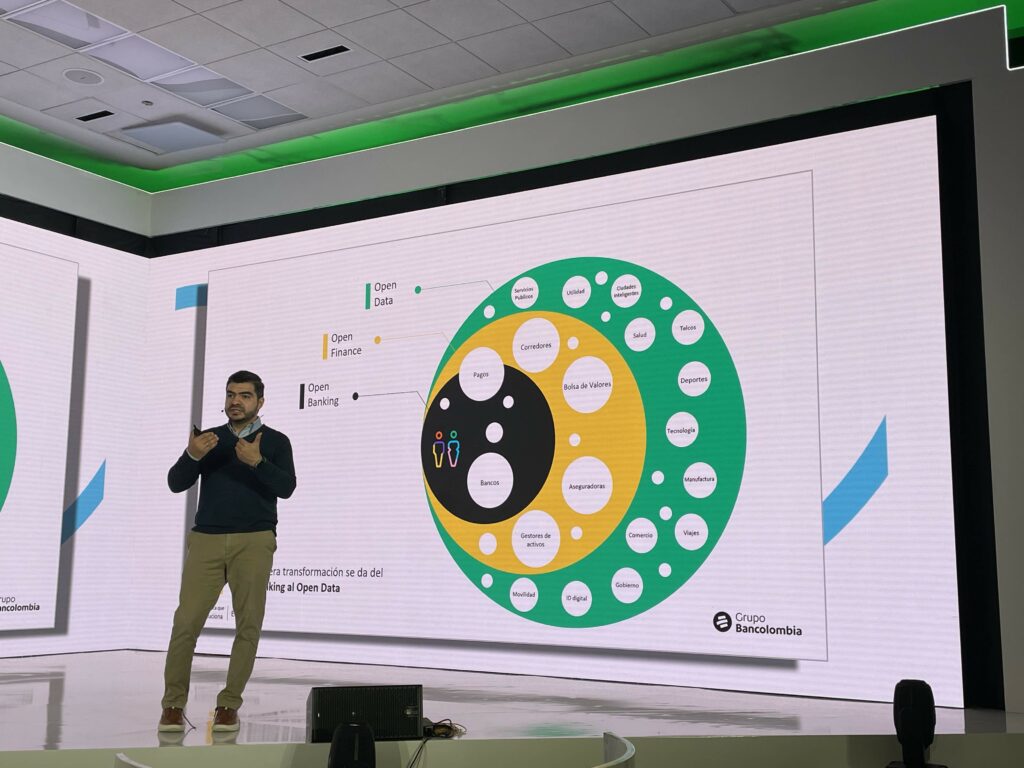

Por una parte están los bancos, los agentes de bolsa, las aseguradoras y compañías de nómina, por ejemplo, que son los proveedores de productos y servicios financieros que recogen o generan datos de clientes; también pueden aprovechar las funciones proporcionadas por los usuarios de datos de terceros.

Por otra parte, surgieron los habilitadores, que son proveedores de API/software que agregan datos de los proveedores de información y proporcionan servicios que las empresas orientadas al cliente necesitan para ofrecer sus productos.

Y, tercero, los usuarios de datos (bancos, Fintech y otros terceros que acceden a la información de open banking a través del APIs), empresas que aprovechan los datos de los clientes/servicio relacionados para habilitar nuevos productos y servicios.

En este nuevo ambiente, la legislación colombiana es clave y, en ese sentido, el ejecutivo analizó que se enfoca en cuatro áreas de cambio, que definen potenciales oportunidades para Bancolombia:

1. Tratamiento de datos personales, que se refiere a la distribución y utilización de datos de usuarios entre terceros, previa autorización, para ampliar y adecuar la oferta de servicios.

2. Ecosistemas digitales: integración de APIs y productos de entidades financieras en plataformas de terceros o viceversa para ofrecer experiencia integral en un mismo lugar. En esa línea, desde hace cinco años, el banco empoderó a sus equipos para construir APIs.

3. Tecnología e infraestructura: entidades financieras ofrecen a terceros su tecnología o infraestructura para habilitar sus operaciones e incorporar en su oferta.

4. Iniciación de pagos: Tercero permite a usuarios realizar transferencias en una plataforma diferente a su banco emisor con autorización. Solo existe en el mundo digital, no tarjetas.

El directivo expuso la estrategia: “Bancolombia espera liderar el ecosistema de Open Banking en Colombia para consumir, exponer y orquestar datos que enriquezcan la propuesta de valor de actores tradicionales y no tradicionales en el sistema financiero”.

En esa hoja de ruta, Bancolombia tiene claro que la verdadera transformación se da del Open Banking al Open Data, pasando por el Open Finance.

“El Open Data va a permitir avances en servicios públicos, ciudades inteligentes, salud, telecomunicaciones, deportes, tecnología, manufactura, comercio, gobierno, turismo, ID digital y movilidad, entre otras”, concluyó el vicepresidente de Ecosistemas Digitales de Bancolombia.

Agregación de datos

Para continuar con la discusión del Open Banking, Andrés David Chica Villa, líder de bienestar financiero de Bancolombia, tuvo un panel con José Luis López Amador, CEO de Finerio Connect.

López explicó que antes del modelo Open Banking, se hacían relaciones una a una entre una entidad financiera y un tercero, lo cual es ineficiente y limitado. Con este nuevo marco, varios actores podrán crear y consumir datos, siempre con la previa autorización del usuario.

“Donde no hay regulación no hay banca abierta, pues debe haber un entorno de seguridad y confianza y esa cualidad se da, cuando todo está claro y estandarizado, aunque se velará por la diferenciación”, anotó el CEO de Finerio.

El directivo hizo énfasis en que los beneficios son más para el usuario final, quien tendrá acceso a más servicios innovadores, no solo de banca con gestión de sus cuentas, sino para créditos hipotecarios o de casas, así como de adquisición de seguros, planes complementarios de salud, pagos, entre otros.

Desde su experiencia, comentó que: “Hace tres años los bancos veían a las APIs de terceros, como una amenaza, pero comenzaron a crear sus propios productos y valoraron las ventajas de conectarlas con otras APIs. Es necesario educar al usuario y aclararles que no es entregar las credenciales y su seguridad, pues ella siempre será responsabilidad de la entidad y con herramientas de encripción e incluso de biomería. Haciendo una analogía, para el usuario es como Google Maps. El cliente lo usa dónde y cuándo lo necesita y no está atado solo a ser usuario de la tienda de Google ni a un solo modelo de teléfono o a un proveedor de servicios. Es un servicio en un ecosistema abierto que le facilita la vida”

Sobre el estado en Latinoamérica, el ejecutivo mencionó que ha notado que en la banca no hay una verdadera gestión de la data, por lo cual no se conoce al cliente y, a veces, entre las mismas áreas de un banco, no se comparte información y se crean silos y se pierden oportunidades de mejora ante el cliente.

Para concluir, explicó que: “En todos los países donde hay Open Banking, hay un agregador para hacer la consolidación de todos los bancos; se homologa la información, con respaldo y conectividad, para conectarse a cada entidad, y se crean servicios de valor agregado, como limpiar esa información, hacer procesamiento de datos, analítica y así generar perfiles que ayudarán a optimizar procesos y relaciones con el cliente en un modelo abierto y de colaboración con responsabilidad y ética”.

Open Banking y la modernización de aplicaciones

En su conferencia, Bill Platt, gerente general de migración, modernización y resiliencia en Amazon Web Services (AWS), comentó que la modernización de aplicaciones es parte fundamental de este nuevo ecosistema de Open Banking, y señaló que con la Inteligencia Artificial se acelera este camino.

Los desafíos a los que se enfrentan las empresas en modernización de aplicaciones incluyen tiempo (proyectos de larda duración, tareas manuales), costos (proyectos costosos, sin medición de retorno de inversión) y riesgos (funcionalidad equivalente, seguridad y auditoría y control y regulación).

Expresó que las nuevas soluciones de modernización se basan en dos pilares. Primero, Automatización (se reducen las tareas manuales, se automatizan todas las fases de migración, y se automatizan herramientas y procesos); segundo, la Inteligencia Artificial. “Aprovechar la IA para la aceleración; utilizar IA para reducir las tareas manuales y usar AI/AR para pruebas, validación y auditoría”.

El ejecutivo enfatizó en que la IA se ha convertido en una poderosa herramienta para el desarrollo de aplicaciones y procesos para el sector financiero, que puede conocer mejor a los clientes y ofrecer nuevos productos que se adapten a sus necesidades”.

De esta manera, durante las conferencias de Bintec, feria de innovación y tecnología a la cual asistió TintaTIC, Bancolombia mostró un panorama completo de la innovación con el uso de nuevas tecnologías para brindar nuevos productos a los clientes, y, como lo indicó Luis Miguel Zapata, “con más Open Data se podrá impulsar la inclusión financiera y pensar en servicios para la sociedad”.