Los servicios de infraestructura en la nube continuaron teniendo una gran demanda en el segundo trimestre de 2022.

El gasto mundial aumentó 33 % interanual hasta llegar a los US$62.300 millones, impulsado por una variedad de factores, incluyendo la demanda de análisis de datos y aprendizaje automático, consolidación de centros de datos, migración de aplicaciones, nube -desarrollo nativo y prestación de servicios.

El uso creciente de aplicaciones en la nube específicas de la industria también contribuyó a los casos de uso más amplios observados en la transformación de TI.

Los últimos datos de Canalys muestran que el gasto superó en más de US$ 6 mil millones frente al trimestre anterior y US$ 15 mil millones más que en el segundo trimestre de 2021.

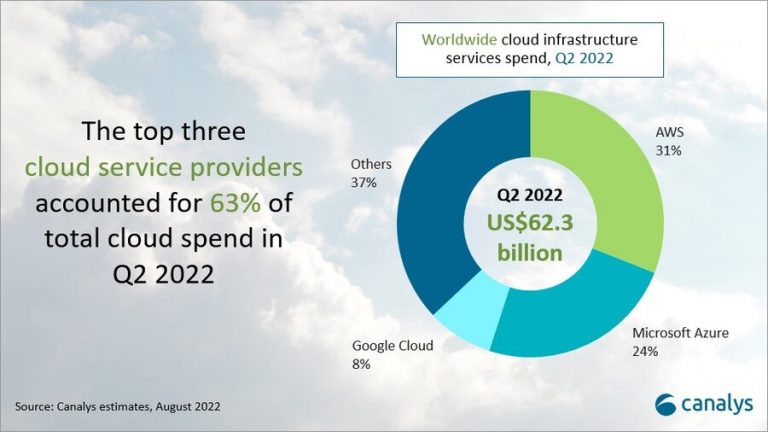

Los tres principales proveedores en el segundo trimestre de 2022, a saber, Amazon Web Services (AWS), Microsoft Azure y Google Cloud, representaron en conjunto el 63% del gasto mundial en el segundo trimestre de 2022 y, juntos, crecieron un 42%.

En una economía global permeada por la inflación, aumento de las tasas de interés y recesión, la demanda de servicios en la nube sigue siendo fuerte.

AWS representó el 31% del gasto total en servicios de infraestructura en la nube en el segundo trimestre de 2022, lo que lo convierte en el proveedor líder de servicios en la nube. Creció un 33% sobre una base anual.

Azure fue el segundo proveedor de servicios en la nube más grande en el segundo trimestre, con una participación de mercado del 24% después de crecer un 40% anual.

Google Cloud creció un 45% en el último trimestre y representó una participación de mercado del 8%.

La batalla a hiperescala entre el líder AWS y el retador Microsoft Azure continúa intensificándose, con Azure cerrando la brecha con su rival. Impulsando este crecimiento, Microsoft registró un número récord de acuerdos multianuales más grandes en los segmentos de más de 100 millones de dólares y más de 1000 millones de dólares.

Un ecosistema diverso de comercialización, combinado con una amplia cartera y una gama de asociaciones de software, permite a Microsoft seguirle los pasos a AWS.

“La nube sigue siendo el segmento de fuerte crecimiento en tecnología”, dijo el vicepresidente de Canalys, Alex Smith. “Si bien abundan las oportunidades para los proveedores grandes y pequeños, la batalla interesante sigue siendo entre AWS y Microsoft. La carrera por invertir en infraestructura para mantener el ritmo de la demanda será intensa y pondrá a prueba los nervios de los CFO de las empresas, ya que tanto la inflación como el aumento de las tasas de interés generan obstáculos en los costos”.

Tanto AWS como Microsoft continúan implementando infraestructura. AWS tiene planes de lanzar 24 zonas de disponibilidad en ocho regiones, mientras que Microsoft tiene previsto lanzar 10 nuevas regiones durante el próximo año. En ambos casos, los proveedores están aumentando la inversión fuera de los EE.UU. a medida que buscan capturar la demanda global y garantizar que pueden proporcionar soluciones de soberanía de datos de alta y baja latencia.

“Microsoft anunció que extendería la vida útil depreciable de su servidor y equipo de red de cuatro a seis años, citando mejoras en la eficiencia en el uso de la tecnología”, dijo Smith. “Esto mejorará los ingresos operativos y sugiere que Microsoft aprovechará más sus activos, lo que ayuda a los ciclos de inversión a medida que la escala de su infraestructura continúa aumentando. La pregunta será si los clientes sentirán algún impacto negativo en términos de experiencia de usuario en el futuro, ya que algunos servicios inevitablemente se ejecutarán en equipos heredados”.

Más allá de las inversiones en infraestructura, las capacidades y asociaciones de software serán vitales para satisfacer las demandas de la nube de los clientes, especialmente cuando se consideran las necesidades informáticas de servicios altamente especializados en diferentes verticales.

“La mayoría de las empresas han ido más allá del paso inicial de mover una parte de sus cargas de trabajo a la nube y están considerando migrar servicios clave”, dijo Yi Zhang, analista de investigación de Canalys. “Los principales proveedores de la nube están acelerando sus asociaciones con una variedad de empresas de software para demostrar una propuesta de valor diferenciada. Recientemente, Microsoft anunció servicios ampliados para migrar más cargas de trabajo de Oracle a Azure, que a su vez están conectadas a bases de datos que se ejecutan en Oracle Cloud”.

Canalys define los servicios de infraestructura en la nube como aquellos que proporcionan infraestructura como servicio y plataforma como servicio, ya sea en una infraestructura privada alojada dedicada o en una infraestructura pública compartida. Esto excluye directamente los gastos de software como servicio, pero incluye los ingresos generados por los servicios de infraestructura que se consumen para alojarlos y operarlos.